您现在的位置是:首页 > 事故车回收事故车回收

二手车金融如何发展?灵活优势的融资租赁市场份额将提升

![]() admin2022-11-16 21:49:50事故车回收140人已围观

admin2022-11-16 21:49:50事故车回收140人已围观

简介*{margin:0;padding:0}html{-ms-text-size-adjust:100%;-webkit-text-size-adjust:100%;line-height:1.6}img{z-index:999;position:relative;max-width:100%;margin:10px0;}body{letter-spacing:

二手车金融如何发展?灵活优势的融资租赁市场份额将提升

三个阶段:让二手车金融步入规范

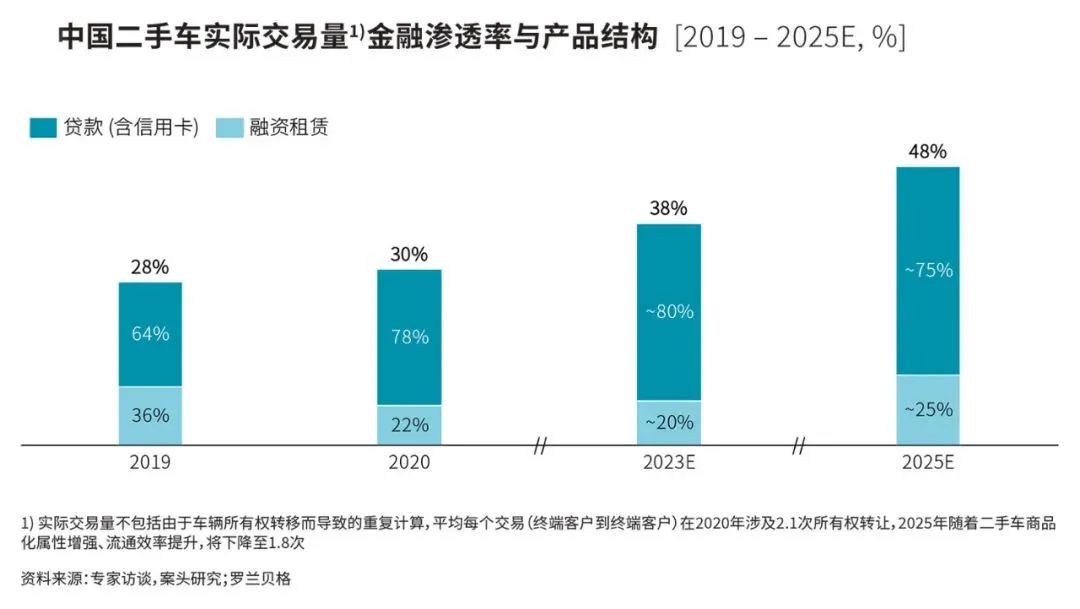

金融渗透向成熟市场看齐

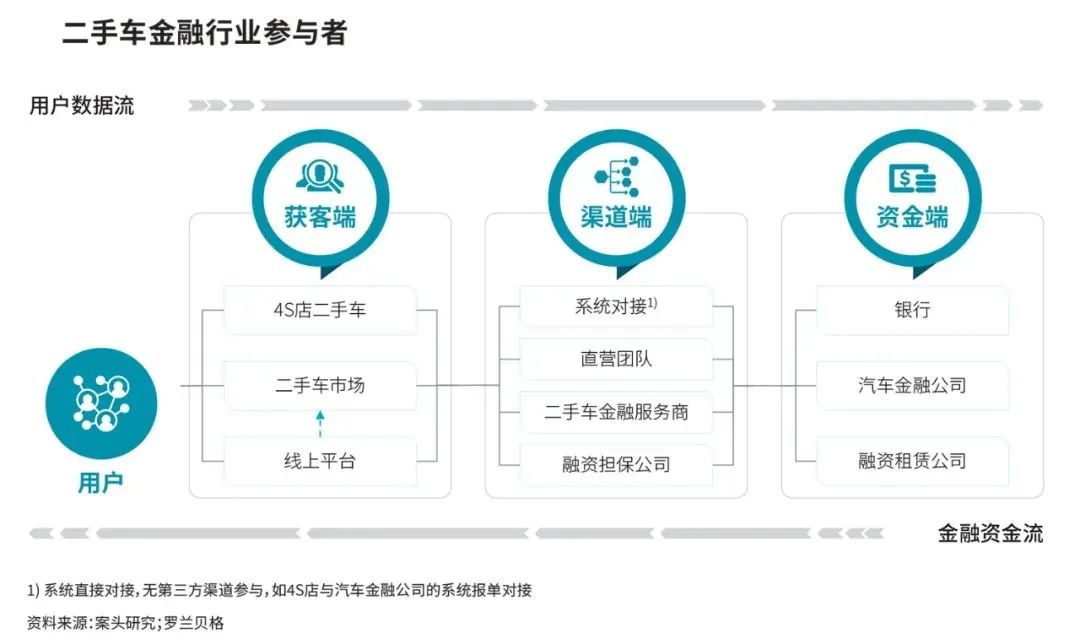

二手车金融参与者的现状与趋势

车咖院简介

车咖院的运营主体公司是车侠老黄(北京)管理咨询有限公司。车咖院是国内第一家专门为汽车融资租赁公司提供管理咨询服务和技能提升服务的管理咨询公司。车咖院由十几年汽车融资租赁工作经验的行业老兵黄成伟(车侠老黄)和穆海龙(老穆)联合创立,总部位于北京。

车咖院在技能提升服务、项目咨询服务、项目管理服务、信息对接服务、会员活动服务等方面,为汽车融资租赁企业提供支持和服务。

车咖院成立于2020年初,在经济增速变缓和疫情最严重的情况下逆风起航。在前期的发展过程中,车咖院已经和国内知名的十数家汽车融资租赁公司、上下游合作商等企业建立合作关系,在管理咨询、业务培训、品牌推广、产品推广、招商加盟等领域提供优质的服务。

同时,2021年开始,车咖院启动了“千人星火计划”系列培训课,正在为行业培训专业的优秀人才,未来将为行业持续输出大量的专业汽车融资租赁人才!

【原创】国务院常务会议,为什么重点支持汽车融资租赁?却没有汽车贷款

持续利好!商务部等17部门出台措施:搞活汽车流通、扩大汽车消费

浙江银保监局:大力发展厂商租赁业务,为更多汽车消费者提供金融支持

浙江、云南之后,江苏、江西、黑龙江、四川、重庆通知:有序发展汽车融资租赁

汽车融资租赁专业运营系列参考资料:

【原创】汽车融资租赁居然经营“新车消费贷款”?“新车回租”大解密

汽车主机厂融资租赁参考资料:

【原创】吉利汽车成立新融资租赁公司,主机厂系达到50家(附名单)

【原创】2022年第四家主机厂融资租赁增资+48家最新全部名单

【原创】订单太火爆!特斯拉汽车取消融资租赁直租业务的零首付方案

【原创】特斯拉汽车开启融资租赁直租业务,直租业务才是汽车消费未来趋势

【原创】哪吒汽车成立融资租赁公司,融资租赁已经成为主机厂的标配

【原创】北汽集团北现租赁聚力汽车融资租赁直租业务,车咖院助力发展

【原创】奔驰租赁宁波案例为什么被判为名租实贷?汽车金融人,多学习少抱怨

汽车租购同步和汽车订阅参考资料:

【原创】一文说透“汽车订阅”、“租购同步”、“以租代购”的渊源

科普辟谣系列参考资料:

汽车融资租赁行业系列参考资料:

【原创】以租代购是未来主流购车方式

普华永道:2030年最赚钱的是汽车金融服务,主要是融资、租赁、保险

平安租赁增37.4%,民生金租增46.8%,光大金租增270%,车成租赁蓝海

近期监管系列参考资料:

【原创】监管再出手,汽车金融公司简称“汽金”,背后原因你猜不到

重磅!银保监会:严防类信贷“影子银行”反弹!名租实贷小心了!

重磅!银保监会发文规范金融租赁公司、汽车金融公司等非银机构公司简称

【原创】融资租赁被监管约谈,是必然结果,还可能出台更严厉措施

【原创】汽车融资租赁相关法律法规梳理(国家政策23,地方政策41)

【原创】融资租赁政策解读却独独忽略这两个条款,是不懂还是故意?

【原创】融资租赁公司经营贷款业务,公安机关暂时没打击不等于合法

湖南:督促金融租赁回归本源,严防以融物为名开展“类信贷”业务

融资租赁直租参考资料:

【原创】重磅!广东省融资租赁最新政策解读+最全直租资料、回租资料

【原创】融资租赁公司不能设立分公司,汽车直租业务如何解决上牌?

融资租赁售后回租参考资料:

【原创】汽车融资租赁居然经营“新车消费贷款”?“新车回租”大解密

【原创】汽车融资租赁“非标回租”和“假回租”的区别和判定标准

【原创】最新政策解读+万字长文,把汽车融资租赁“售后回租”一次性说清楚

【原创】上海浦东法院“名租实贷”案件,入选最高院《中国法院2022年度案例》

【原创】融资租赁政策解读却独独忽略这两个条款,是不懂还是故意?

【原创】新政策实施,“汽车售后回租+抵押登记”很可能会被认定为“名租实贷”

欢迎关注“以租代购研究院”微信公众号:

往期精彩回顾

原创系列主题文章: 【原创】以租代购研究院分类项目参考资料(截止2022年9月26日) 【原创】车咖院创始人兼CEO车侠老黄接受媒体采访(截止2022年9月26日) 【原创】以租代购研究院原创文章目录(截止2022年9月26日) 近期原创文章: 【原创】吉利汽车成立新融资租赁公司,主机厂系达到50家(附名单) 【原创】监管再出手,汽车金融公司简称“汽金”,背后原因你猜不到 【原创】汽车融资租赁的未来机会(一)新能源汽车领域 【原创】汽车融资租赁的未来机会(二)二手车领域 【原创】搬开“三座大山”的二手车行业,会出现大爆发吗? 【原创】汽车融资租赁“非标回租”和“假回租”的区别和判定标准!!! 【原创】经营租赁、融资租赁、金融租赁、消费贷款、抵押贷款的区别和联系 【原创】车咖院牵手花生好车,为其提供业务咨询服务 【原创】车咖院再度牵手北现租赁,为北现租赁提供管理咨询服务 想查看更多精彩原创,请到本微信公众号目录的“原创目录”中查看或查看下列“话题链接”! #话题:原创爆款文章 #话题:专业能力和科普纠错 #话题:政策动态和合规合法 #话题:以租代购排名 #话题:主机厂以租代购 #话题:以租代购进行时连载 #话题:以租代购用户攻略 #视频:以租代购一百问(上) #话题:2018以租代购品牌连载 来源:《2021中国二手车金融与生态报告》 本文部分图片及内容来源网络,我们会尊重原作版权并注明出处。但因数量庞大,会有个别图文未来得及注明,请见谅。若原作者有任何争议均可与公众号联系处理,一旦核实,我们将立即纠正。本文意在传播汽车以租代购知识,若侵权请告知删除,谢谢~! 联系邮箱:lfhcw810106@163.com

很赞哦! ()

相关文章

随机图文

镇安县二手车收购:第【219】期 古交二手出售·求购及二手车信息汇总

*{margin:0;padding:0}html{-ms-text-size-adjust:100%;-webkit-text-size-adjust:100%;line-height:1.6}img{z-index:99

收事故车注意事项?

收事故车注意事项? 车检查第一步:外观篇 车辆一旦发生碰撞,一般来说前后保险杠的左右两个边角,都是最容易受伤的地方。俗话说“枪打出头鸟”,在发生碰撞时,

眉县二手车收购:真享如新 放心奔驰 | 梅赛德斯-奔驰官方认证二手车真享季,GLB SUV零负担,享“星”礼

*{margin:0;padding:0}html{-ms-text-size-adjust:100%;-webkit-text-size-adjust:100%;line-height:1.6}img{z-index:999;position:relative;max-width:100%;margin

柞水县收车:网友留言咨询:十年左右的二手车能不能买?怎么买?可以买,这样操作!

*{margin:0;padding:0}html{-ms-text-size-adjust:100%;-webkit-text-size-adjust:100%;line-height:1.6}img{z-in

| 留言与评论 (共有 条评论) |

本栏推荐

猜你喜欢

- 战队召集令!二手车评估师大赛广东选拔赛等你来

- 二手车老板收购这些车,根本不怕卖不出!

- 水寨镇深入开展二手车、废品收购店专项整治行动

- 蓝田县收车:二手车 | 南昌中升雷克萨斯认证二手车

- 城西德奥|奥迪官方认证二手车 高价收购任意品牌准新车源

- 舊車不要丟!【每部3,500】政府回收二衝程鐵馬計劃出台,你合資格嗎﹖

- 铜川二手车回收收购:优化营商环境 提高服务效率乐陵市二手车交易市场备案一次办好

- 宝鸡二手车收购:【二手车宝贝】特斯拉 Modelx LongRange Plus 2019年09月 蓝色 #189416

- 安康收车:【梅赛德斯-奔驰官方认证二手车】真享季-GLC SUV

- 安康二手车回收:【提示】事故车、泡水车、篡改里程…二手车买卖风险须知